Чтобы Сибирь вытянула экономику

13.12.2021

Источник: «Эксперт», 13.12.2021, Евгения Обухова

Российская экономика должна развиваться путем стимулирования предложения. И первый шаг к этому кроется в серьезном пересмотре денежно-кредитной политики: в ней должны появиться специальные меры для поддержки инвестиций в региональные проекты

Чтобы эффективно бороться с инфляцией, нужно в первую очередь увеличивать предложение товаров и услуг на внутреннем рынке. Об этом заявил президент Владимир Путин на совещании по экономическим вопросам на минувшей неделе. В первую очередь это касается продовольственных товаров: в 2022 году должно существенно увеличиться производство и поставки мяса, сахара, овощей. Президент также напомнил правительству, что необходимо повысить потенциальные темпы роста экономики.

Это дает надежду, что макроэкономическая политика все же сдвинется с мертвой точки и наконец перейдет к стимулированию предложения, причем в широком смысле.

Неравенство все сильнее

В российской экономике на сегодняшний день сложились две фундаментальные проблемы, препятствующие ее развитию, — это значительные региональные и социальные диспропорции, которые из года в год лишь нарастают.

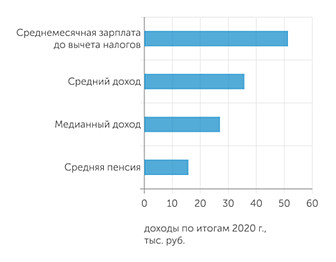

По итогам 2020 года средний доход граждан России до вычета налогов составил 35 740 рублей в месяц (около 500 долларов), медианный доход — 27 036 рублей в месяц (около 375 долларов), среднемесячная зарплата до вычета налогов — 51 344 рублей (714 долларов), средняя пенсия — 15 744 рублей (220 долларов). Получается, что у половины населения годовой доход не превышает 324 тыс. рублей в год, или 4500 долларов. Такие показатели доходов нельзя считать удовлетворительными.

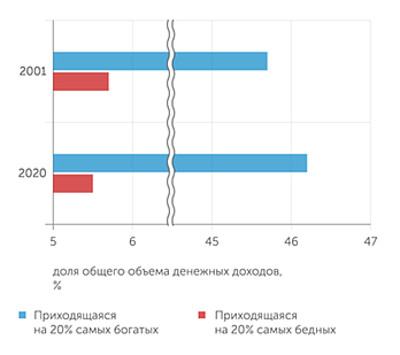

Если двадцать лет назад, в 2001 году, на 20% населения с наименьшими доходами приходилось 5,7% общего объема денежных доходов в стране, а на 20% населения с наибольшими доходами — 45,7%, то в 2020 году значения этого показателя составляли 5,5 и 46,2% соответственно. В рамках только одного Центрального ФО есть регионы с колоссальными различиями в среднем уровне доходов: Москва с денежными доходами на душу населения в 2,2 раза выше среднероссийских значений и Тамбовская, Костромская и Орловская области, где уровень доходов на 30% ниже, чем в среднем в стране (по данным на второй квартал 2021 года). При этом, в частности, ни один из регионов Сибирского ФО по доходам на душу населения недотягивает до среднероссийского уровня. Например, в Красноярском крае среднедушевые доходы на 10% ниже, чем в среднем по стране, а в Республике Тыва — более чем вдвое ниже.

В 2019 году в Москве население могло приобрести на 22% больше мяса и мясопродуктов в натуральном выражении (в расчете на душу населения), чем в среднем по России, рыбы и рыбопродуктов — на 31% больше, фруктов и ягод — на 14% больше, молока — на 2%. При этом в Сибирском округе в том же году мяса и мясопродуктов на душу населения было куплено на 4% меньше, чем в среднем в стране, рыбы и рыбопродуктов — примерно столько же, фруктов и ягод — на 3% меньше, молока — на 11% меньше.

Сохранение таких диспропорций в уровне доходов населения и социально-экономическом развитии регионов означает, что о достижении стабильности в обществе вряд ли можно говорить. Политика обеспечения макроэкономической стабильности может и должна быть направлена как минимум на существенное снижение масштабов такого неравенства за счет системных мер, направленных на создание новых центров роста в стране.

Нет условий — нет инвестиций

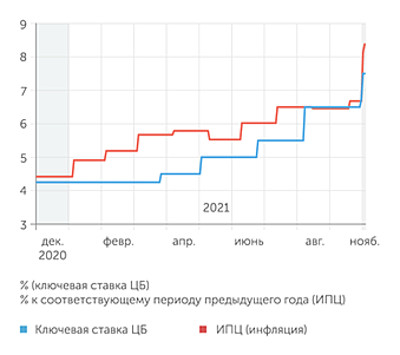

Сейчас в фокусе макроэкономической политики оказались попытки снижения потребительской инфляции путем установления в экономике высоких процентных ставок. Такие меры ограничивают потребительский и инвестиционный спрос, но ничего не дают для решения проблемы дефицита качественного предложения на многих рынках. При этом необходимым условием устойчивого снижения инфляции в нашей стране является именно расширение предложения — создание условий для роста производства. Заявления же Банка России о необходимости сдерживания спроса и ужесточения денежно-кредитной политики четко посылают бизнесу сигнал, что в кратко- и даже среднесрочной перспективе рост рынков будет сдерживаться, а значит, торопиться с возможностями расширения выпуска не стоит.

График 1 У половины населения годовой доход не более 324 тыс. рублей

Росстат по итогам 2020 г.

График 2 Расслоение понемногу растет

График 3 В фокусе макроэкономической политики – попытки снижения инфляции высокими ставками

График 4 Российский долговой рынок все еще слишком мал, к тому же долг нефинансовых компаний стагнирует

Кроме того, жесткая денежно-кредитная политика никак не помогает решать проблему роста издержек производства, которая сейчас связана со многими обстоятельствами, не зависящими от компаний. Это прежде всего рост транспортно-логистических расходов, а также цен поставщиков в связи с разбалансировкой мировых производственных цепочек. Например, стоимость контейнерных перевозок оказалась в несколько раз выше допандемийного уровня. Определенный вклад в рост издержек вносит индексация регулируемых тарифов, а в ряде случаев — повышение налоговых и иных обязательных платежей. В этой ситуации производители вынуждены ограничивать свое предложение, что приводит к росту цен, несмотря на сжатие спроса.

Важно учитывать и диспропорции в развитии российской экономики. Если, как было указано выше, доходы населения в Сибирском федеральном округе как и уровни потребления ключевых продовольственных товаров (а именно по ним заметен наибольший скачок цен), и так ниже средних показателей по стране, то странными выглядят попытки сдерживания спроса в этих регионах. Они ведут лишь к ухудшению и без того невысокого качества жизни через переключение потребителей на более дешевые товары-заменители (в конечном счете — к снижению качества питания и уровня здоровья нации).

Более того, такая макроэкономическая политика не создает условия для роста инвестиций и ухода от сырьевой направленности российской экономики. Хотя именно государство своими действиями может и должно спровоцировать инвестиционный бум.

В настоящее время государство ограничивает собственные расходы, связанные с развитием экономики (прежде всего инвестиционные). Например, за десять месяцев 2021 года при наличии профицита федерального бюджета в размере 2,14 трлн рублей было профинансировано только 71,5% годовых назначений по расходам в разделе «Национальная экономика».

Одна из ключевых дискуссий в отношении использования средств Фонда национального благосостояния (ФНБ) свелась к тому, чтобы повысить порог ликвидной части ФНБ, при превышении которого можно инвестировать его средства в различные проекты. И этот порог был в итоге повышен с 7 до 10%, что означает: средства в размере 3,5–4,0 трлн рублей (в условиях 2021 года) не пойдут на финансирование инвестиций и будут законсервированы.

В 2021 году министр финансов Антон Силуанов и первый вице-премьер Андрей Белоусов инициировали новое повышение налогов для компаний, которые инвестируют меньше, чем выплачивают дивидендов. Но в заявлениях о том, что бизнес «мало вкладывает прибыли» в инвестирование, совершенно не учитывается, что для развития российской экономики нужны не просто вложения в расширение имеющихся производств (добывающих производств и производства продукции низких переделов), а вложения в развитие более глубокой переработки сырья, создание производств с более высокой добавленной стоимостью. Именно такие вложения способны изменить сложившуюся сырьевую структуру экономики, создать в ней новые центры роста и новые рабочие места. Однако такие инвестиции для российских компаний означают создание новых для них производств на малонаселенных или слаборазвитых территориях и выход на новые рынки. Соответственно, для их осуществления требуется как минимум наличие доступа к развитой инфраструктуре — прежде всего транспортно-логистической, обеспечивающей их включение в производственные цепочки как в России, так и за рубежом, а также социальной, обеспечивающей комфортные условия жизни для квалифицированного персонала на новых производствах.

Но в ситуации ограничения инфраструктурных расходов государства реализация многих проектов тоже серьезно ограничена. Например, транспортная система не может обеспечить четкие и предсказуемые сроки и стоимость доставки, что не позволяет предприятиям работать с зарубежными промышленными потребителями и сдерживает развитие межрегиональной торговли. Так, скорость перемещения грузов на Транссибирской магистрали составляет 33–37,5 км/час, что в 1,2–1,8 раза ниже, чем в Германии, США или Китае. Общая протяженность участков с критическим уровнем загрузки (более 90%) на Транссибе составляет 3720 км, или более 50% длины маршрута. Доля региональных автомобильных дорог, не соответствующих требованиям, в Сибирском федеральном округе составляет 55%. В результате доля расходов на транспортно-логистические услуги в конечной стоимости товара в России может доходить до 30%, а для отдельных групп товаров — до 40%.

Таким образом, и наличие сырьевой и энергетической базы, и даже близость к растущим рынкам (пример Сибири, Дальнего Востока и азиатских рынков) так и не становятся нашим конкурентным преимуществом в борьбе за современные растущие ниши. Российский экспорт по-прежнему сконцентрирован на поставках за границу сырья и продукции первых переделов, в то время как продукция, произведенная из российского сырья, активно в страну импортируется.

Поэтому макроэкономическая политика вместо «стабильности» приводит к консервации существующей структуры экономики и сохранению имеющихся диспропорций.

Сибирский вектор

Очевидно, что первоочередной задачей экономической политики, направленной на обеспечение макроэкономической стабильности, должно стать стимулирование роста предложения.

Это требует устранения диспропорций социально-экономического развития. Причем нужны особые усилия по стимулированию роста предложения прежде всего в Сибири и на Дальнем Востоке, потенциал развития которых сейчас в значительной степени недоиспользуется. Для таких регионов целевые темпы роста экономики должны составлять около 10%.

В частности, в регионах Сибири имеется огромный потенциал для создания новых перерабатывающих производств, включая промышленный, ресурсный и энергетический. Возможности развития «чистой» энергетики и использования этой энергии для новых производств будут крайне актуальны в предстоящие десятилетия, учитывая мировой тренд на переход к «зеленой» экономике. Важно и географическое положение макрорегиона — близость к крупным рынкам стран Азии с более чем двумя миллиардами потребителей и высокими темпами роста спроса.

Вместе с тем развитие новых производств в регионах Сибири сейчас наталкивается на серьезное препятствие — отсутствие инфраструктуры. Это приводит не только к невозможности осуществления инвестиционных проектов, направленных на создание новых перерабатывающих производств, но и к низкому качеству жизни людей, оттоку населения из макрорегиона и невозможности обеспечить новые производства рабочей силой. То есть условием расширения предложения являются инвестиции в объекты инфраструктуры.

«В целом Сибирский федеральный округ обладает очень высоким ресурсным потенциалом, — говорит Анастасия Прикладова, доцент кафедры международного бизнеса и таможенного дела РЭУ имени Г. В. Плеханова. — По объему природных ресурсов Красноярский край, Кемеровская и Иркутская области входят в топ-10 субъектов РФ. С одной стороны, это преимущество, с другой стороны, текущая конъюнктура на мировых рынках, в частности высокие цены на сырьевые ресурсы, способствует наращиванию экспорта сырья или продукции с низкой степенью переработки. В такой ситуации для развития обрабатывающих производств требуется введение экономических мер, стимулирующих предприятия заниматься обработкой сырья на территории РФ. К таким мерам можно отнести кредитные линии с субсидированной ставкой для открытия и расширения обрабатывающих производств».

Стоит отметить, что расширение инвестиций в Сибири не несет в себе существенных инфляционных рисков даже при ускоренном росте доходов и расходов населения макрорегиона. Многим регионам Сибири нужно расти с очень низкой базы, и сейчас их вклад в общие макроэкономические показатели довольно мал. Например, увеличение потребительских расходов на 10% процентов в Ангаро-Енисейском макрорегионе (Красноярский край, Иркутская область, республики Хакасия и Тыва) приведет к росту потребления по России в целом лишь на 0,3%. А это значит, что стимулирование и производства, и спроса в этих регионах, в том числе за счет обеспечения доступа к кредитам по более низким ставкам, не вызовет всплеска инфляции.

Кроме того, ряд регионов Сибири уже являются производственно ориентированными, и расширение инвестиций именно в таких регионах вызовет рост предложения и снижение инфляционного давления в стране. Доля Ангаро-Енисейского макрорегиона в объеме произведенных товаров и услуг в стране в 1,4 раза выше, чем его доля в численности населения. Особенно значима эта разница для Красноярского края: вклад региона в производство в стране в 1,9 раза выше, чем его доля в численности населения. А это значит, что инвестиции в производственный потенциал этих регионов дадут существенно больший вклад для экономики страны, нежели рост потребления сможет что-то добавить к инфляции. Более того, рост производственного потенциала обеспечит тот самый необходимый структурный сдвиг в экономике, который необходим для снижения уровня инфляции в целом.

«Новые производства в Сибири с экспортным потенциалом — это идея, лежащая на поверхности», — соглашается директор Института народнохозяйственного прогнозирования (ИНП) РАН Александр Широв. Он напоминает, что Сибирь весьма слабо связана с остальной экономикой страны, этот регион мало участвует в кооперации с другими регионами, в формировании доходов. Сырьевой спрос самой Сибири ограничен. Отсюда анклавизация регионов Сибири, что плохо и для них, и для нас. «Пример — Кузбасс: в угольной отрасли там сейчас занято лишь сто тысяч человек. Остальным нечем заняться. Это негативно влияет на уровень жизни», — говорит г-н Широв. Производства, ориентированные на экспорт, тут выглядят разумным решением. Но необязательно это должны быть крупные производства, добавляет директор ИНП РАН: хороший вариант — сеть простых производств там, где уже есть цепочки создания добавленной стоимости и можно в них встроиться. и, конечно, новые сектора. Вопрос лишь в том, кто проинвестирует.

Еще важный момент: Сибирь огромна, и развитие городов-миллионников вряд ли позволит нам полностью ее освоить так, чтобы получать больше доходов и поднять доходы местного населения, предупреждает ученый.

Неоткуда взять деньги

Проблема масштабных планов создания новых производств — в текущей денежно-кредитной политике и банковском регулировании. Они же не способствуют преодолению диспропорций в развитии страны.

В банковской системе растет концентрация, а количество региональных банков сокращается. По состоянию на конец 2013 года на пять крупнейших кредитных организаций приходилось 53% активов банковской системы, а на 1 октября 2021 года — уже 65%. По состоянию на 1 ноября 2021 года в 25 субъектах РФ не было ни одной собственной кредитной организации, зарегистрированной на их территории. Еще в 21 субъекте РФ имелась только одна такая организация. В то же время в Москве количество зарегистрированных кредитных организаций достигает 189, что составляет более половины от их общего числа. Для сравнения: в 2013 году было только восемь регионов, в которых не было ни одной местной кредитной организации.

В Сибирском округе всего зарегистрировано 19 кредитных организаций, из которых пять приходится на Кемеровскую область и три — на Новосибирскую. При этом в пяти субъектах РФ, входящих в СФО, зарегистрировано не более одной местной кредитной организации. Однако доля активов, приходящихся на десять кредитных организаций, зарегистрированных в СФО, составляет всего 0,2% активов банковской системы. При этом на Москву и Московскую область приходится более 76% активов всех российских банков.

Банковская система не обеспечивает доступности ресурсов для развития компаний обрабатывающего сектора. В условиях пассивной политики Банка России за последние пять лет около половины роста кредитования обеспечили добыча полезных ископаемых, производство нефтепродуктов, химическая промышленность и сектор операций с недвижимостью. В то же время объем кредитной задолженности в сфере производства машин и оборудования снизился за этот период на 8%. В сфере производства машин и оборудования за последние четыре года уровень рентабельности находился ниже средних ставок по кредитам (на срок свыше одного года) на два процентных пункта, а в производстве автомобилей и вовсе на восемь процентных пунктов.

При этом и рынок облигаций остается слишком малым. Объем внутреннего долгового рынка (объем внутренних заимствований нефинансового сектора) остается на низком уровне — менее 8% ВВП по данным на конец первого полугодия 2021 года. Для сравнения: в Китае объем долгового рынка превышает 25% ВВП.

Мало того, по итогам 2021 года можно ожидать снижения этого показателя для России. По итогам первых трех кварталов 2021-го фиксируется снижение объема долга нефинансового сектора в долговых ценных бумагах даже в абсолютном выражении: по состоянию на 1 октября 2021-го объем долга составлял 8,1 трлн рублей, на 1,9% ниже, чем на конец 2020-го (−158,3 млрд рублей). Для того чтобы уровень долга нефинансового сектора в долговых ценных бумагах оказался на уровне 2020 года, чистое привлечение средств эмитентами в четвертом квартале должно составить порядка 1,5 трлн рублей (почти 19% объема рынка).

Характерно, что на 15 крупнейших эмитентов приходится 67,4% объема рынка рублевых облигаций (в целом — как финансовых, так и нефинансовых компаний), при этом 14 из них фактически являются государственными (прямо или косвенно). Всего среди 30 крупнейших эмитентов государственную собственность в том или ином виде представляют 20 компаний.

Сибири — свои банки

Мы находимся в ситуации, когда необходимо обеспечить базовые условия для притока частных инвестиций в экономику страны, прежде всего в регионах Сибири и Дальнего Востока.

Резкие диспропорции в развитии экономики страны означают, что политика усредненных оценок и мер, рассчитанных на всю страну целиком, не даст нужных результатов. Меры экономической и денежно-кредитной политики должны различаться и быть адаптированы под ситуацию в регионе.

В части денежно-кредитной политики необходимо прежде всего принять следующие меры. ЦБ надо уйти от ориентации исключительно на показатель инфляции. Необходимо расширить целевые показатели деятельности Банка России — внести в закон о ЦБ обязанности этого банка содействовать созданию новых рабочих мест, расширению инвестиций в основной капитал и в целом обеспечению темпов роста экономики РФ, соответствующих целям национального развития.

Инструментарий денежно-кредитной политики должен быть расширен за счет дополнительных инструментов рефинансирования целевого характера, направленных на поддержку кредитования малого и среднего бизнеса, региональных проектов развития инфраструктуры и других национальных целей развития.

Нужно обеспечить развитие долгового рынка как альтернативного банковскому кредитованию канала финансирования инвестиций — повысить его емкость и ликвидность. Это можно сделать через изменение критериев для включения облигаций в Ломбардный список ЦБ и параметров учета облигаций для эмитентов, реализующих за счет привлекаемых средств проекты на территории Сибири и Дальнего Востока. В частности, требуется автоматическое включение подобных облигаций в Ломбардный список, а также установление нулевого размера дисконта в рамках операций с Банком России.

Плюс нужна программа выкупа активов на рынке со стороны Банка России (на регулярной основе), в том числе в рамках отдельных программ стимулирования инвестиций в регионах Сибири и Дальнего Востока, включая программу выкупа облигаций компаний, реализующих проекты в области экологии и климата, и программу выкупа инфраструктурных облигаций, выпускаемых для реализации проектов в области транспортной инфраструктуры и логистики.

В области банковского регулирования нужно изменить подходы к применению методов банковского регулирования при предоставлении кредитов/финансировании проектов, направленных на развитие регионов Сибири и Дальнего Востока. В частности, это может быть: введение особого порядка резервирования по проектам, который исключает влияние краткосрочных изменений в финансовом состоянии заемщика на сумму резервов; снижение коэффициента риска на капитал для кредитования проектов в указанных регионах; расширение перечня обеспечения, относящегося к первой категории ссуд; предоставление права банкам при классификации ссуд, выданных на цели реализации проектов, принимать решение о неухудшении оценки их финансового положения и (или) качества обслуживания долга и (или) категории качества обеспечения и (или) категории качества ссуд, в течение срока реализации проекта.

Нужно развивать региональную банковскую систему именно в Сибири и на Дальнем Востоке — через создание новых или докапитализацию мелких региональных банков, в том числе с участием средств Банка России, а также реализацию программы создания банковских консорциумов из нескольких региональных банков для синдицированного кредитования проектов под гарантии государства. К кредитным организациям, зарегистрированным на территории регионов Сибири и Дальнего Востока, нужно применять специализированные меры банковского регулирования.

Кроме того, целесообразно рассмотреть возможность создания во всех макрорегионах Сибири и Дальнего Востока специализированных банков, ориентированных на кредитование строительства, промышленности и сельского хозяйства.

Не лишним будет допустить средние региональные банки к работе со средствами федерального бюджета, бюджетов государственных внебюджетных фондов, государственных корпораций, государственных компаний, средствами пенсионных накоплений, переданных Пенсионным фондом РФ в доверительное управление управляющей компании, а также ряду иных средств путем снижения требований к размеру собственных средств (капитала) и кредитному рейтингу банка.

Наконец, разумно применить механизмы стимулирования присутствия крупных государственных и коммерческих банков в регионах. В частности, это может быть осуществлено за счет предоставления государственных гарантий льготного налогообложения по проектам, связанным с финансированием инфраструктуры на горизонте пяти–десяти лет, субсидирования государством долгосрочных процентных ставок.